Ratgeber · Wohnung verkaufen

Wohnung verkaufen Steuern Österreich 2026: Was bleibt netto übrig?

Beim Verkauf einer Eigentumswohnung in Österreich entscheiden zwei Faktoren, wie viel netto übrig bleibt: der Verkaufspreis und die Steuerbelastung durch die Immobilienertragsteuer (ImmoESt). Wer gut vorbereitet ist, kann die Steuerlast erheblich reduzieren — im besten Fall auf €0, wenn die Hauptwohnsitzbefreiung greift.

Thomas Wakolbinger · Konzessionierter Immobilienmakler ·

Thomas Wakolbinger · Konzessionierter Immobilienmakler ·

Das Wichtigste im Überblick

- →ImmoESt: 30 % des Veräußerungsgewinns (Regelfall)

- →Mit Hauptwohnsitzbefreiung: €0 ImmoESt (wenn Voraussetzungen erfüllt)

- →Absetzbar: Kaufnebenkosten, Sanierungskosten (2/3), Herstellungskosten

- →Abfuhr: Notar/RA rechnet ab — kein Zutun des Verkäufers nötig

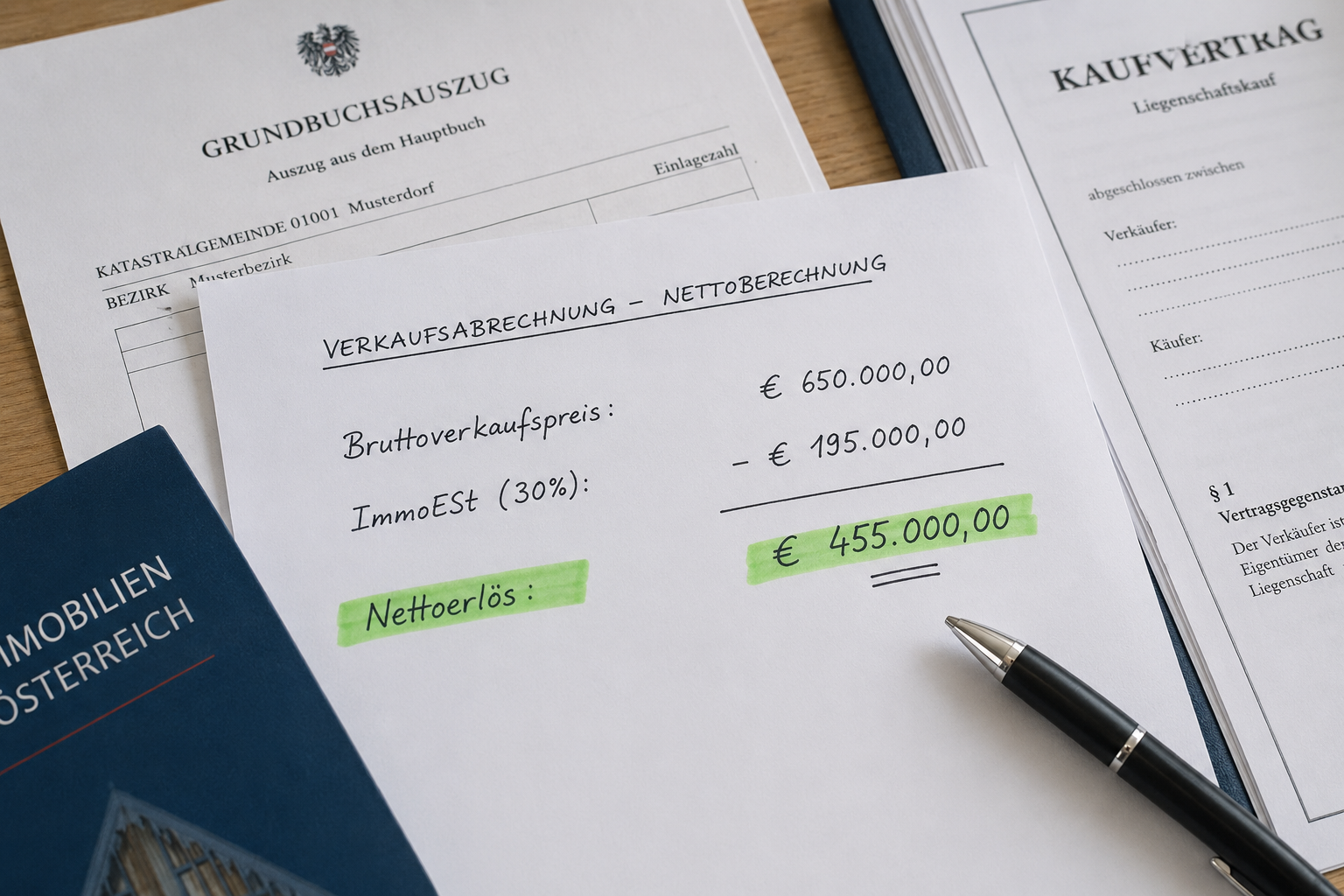

Wie viel ImmoESt fällt beim Wohnungsverkauf an?

Die ImmoESt beim Wohnungsverkauf beträgt 30 % des Veräußerungsgewinns. Für Altbestand (Kauf vor 31.3.2002) gilt alternativ die Pauschale von 4,2 % des Verkaufspreises.

Nettobetrag-Beispiel: Wohnungsverkauf Wien 2026

Kaufpreis 2015: €280.000 | Nebenkosten: €20.000 | Verkauf: €420.000

Eigene Berechnung. Ohne Hauptwohnsitzbefreiung.

Konkrete Rechenbeispiele nach Städten

Wien: Eigentumswohnung 60 m², 3. Bezirk

- Kauf 2012: €210.000 + Nebenkosten €15.000 | Sanierung 2020: €22.000 → absetzbar €14.667

- Verkauf 2026: €390.000 | Gewinn: €150.333

ImmoESt: €45.100

Netto: €344.900

Mit HWB-Befreiung

Netto: €390.000

Graz: Eigentumswohnung 70 m², Geidorf

- Kauf 2016: €195.000 + Nebenkosten €14.000 | Keine Sanierungen

- Verkauf 2026: €290.000 | Gewinn: €81.000

ImmoESt: €24.300 | Netto: €265.700

Linz: Eigentumswohnung 55 m², Innenstadt (Altgrundstück)

- Kauf 1999: €65.000 → Altgrundstück

- Verkauf 2026: €180.000

Altgrundstück-Pauschale

€180.000 × 4,2 % = €7.560

Tatsächliche Methode

Gewinn €115.000 × 30 % = €34.500

Altgrundstück-Vorteil: €26.940 weniger Steuer

Welche Kosten kann ich absetzen?

Viele Wohnungsverkäufer vergessen Kosten, die seit dem ursprünglichen Kauf angefallen sind.

Vollständig absetzbar

- Grunderwerbsteuer beim Kauf (3,5 %)

- Notar/RA-Kosten beim Kauf

- Maklerprovision beim Kauf

- Grundrissveränderungen, Dachterrassen-Aufbau

2/3 absetzbar (letzte 15 J.)

- Badezimmersanierung (vollständig)

- Küchensanierung

- Neue Fenster und Türen

- Bodenbelag (Kompletttausch)

- Heizungsanlage

Nicht absetzbar

- Einrichtungsgegenstände, Möbel

- Laufende Betriebskosten

- Schönheitsreparaturen

Anlegerwohnung vs. Selbstgenutzte Wohnung

Der steuerliche Unterschied zwischen Anleger- und Eigennutzerwohnung ist enorm:

Eigennutzerwohnung

- ✓ Hauptwohnsitzbefreiung möglich

- ✓ ImmoESt: 0 % (mit Befreiung) oder 30 %

- ✓ Keine AfA-Rückverrechnung

Anlegerwohnung

- ✗ Keine Hauptwohnsitzbefreiung

- ✗ ImmoESt: 30 % auf Gewinn

- ✗ AfA-Beträge erhöhen den Gewinn

WEG-Rücklage beim Wohnungsverkauf

Die WEG-Rücklage (Instandhaltungsrücklage) wird beim Verkauf üblicherweise anteilig mitverkauft und erhöht den Kaufpreis. Sie hat aber keine direkte Auswirkung auf die ImmoESt-Berechnung — entscheidend ist der im Kaufvertrag festgehaltene Gesamtkaufpreis.

Mit Selfimmo mehr netto behalten

Jeder Euro, den Sie als Verkäufer sparen, erhöht Ihren Nettobetrag direkt. Mit Selfimmo zahlen Sie €0 Maklerprovision — bei einer €350.000-Wohnung bis zu €12.600 mehr netto.

Jetzt Wohnung inserieren →Häufig gestellte Fragen

Beim Wohnungsverkauf fällt ImmoESt von 30 % auf den Veräußerungsgewinn an. Mit Hauptwohnsitzbefreiung (mindestens 2 Jahre selbst bewohnt ab Kauf, oder 5 von 10 Jahren) ist der Verkauf vollständig steuerfrei. Bei Altbestand (Kauf vor 31.3.2002) gilt die Pauschale von 4,2 % des Verkaufspreises.

Der Wohnungsverkauf ist steuerfrei, wenn die Hauptwohnsitzbefreiung greift: 2 Jahre durchgehend Hauptwohnsitz ab Anschaffung oder 5 der letzten 10 Jahre Hauptwohnsitz. Die konkrete Wohnung (nicht nur das Haus) muss als Hauptwohnsitz genutzt worden sein.

Netto-Erlös = Verkaufspreis minus ImmoESt minus Lastenfreistellungskosten. Bei €350.000 Verkaufspreis und €100.000 Gewinn: €30.000 ImmoESt → ca. €320.000 netto. Mit Hauptwohnsitzbefreiung entfällt die ImmoESt vollständig.

Ja. Wertsteigernde Sanierungskosten (Badumbau, Grundrissveränderung) sind vollständig absetzbar. Instandsetzungskosten (übliche Renovierungen) sind zu zwei Dritteln absetzbar, wenn in den letzten 15 Jahren angefallen. Einrichtungsgegenstände sind nicht absetzbar.

Nein. Die ImmoESt wird vom beurkundenden Notar oder Rechtsanwalt berechnet und direkt ans Finanzamt abgeführt. Der Verkäufer erhält eine Bescheinigung — eine separate Steuererklärung ist in der Regel nicht notwendig.

Nein. Anlegerwohnungen (Kapitalanlage, Fremdvermietung) fallen unter die reguläre ImmoESt von 30 %. Die Hauptwohnsitzbefreiung gilt nur, wenn die Wohnung vom Eigentümer persönlich und dauerhaft als Hauptwohnsitz genutzt wurde.

Weiterführende Leitfäden

Quellenangaben

- BMF, § 30 EStG, abgerufen 2026-06-05, ris.bka.gv.at

- ImmoScout24 AT, Wohnungspreise Österreich Q1 2026, abgerufen 2026-06-05, immobilienscout24.at

Letzte Aktualisierung: Juni 2026. Alle Steuerangaben ohne Gewähr — für Ihren konkreten Fall empfehlen wir die Beratung durch einen österreichischen Steuerberater.