Ratgeber · ImmoESt Berechnung

Altgrundstück vs. Neugrundstück: Welche ImmoESt gilt in Österreich?

Ob ein Immobilienverkauf pauschal mit 4,2 % oder regulär mit 30 % auf den Gewinn besteuert wird, hängt von einem einzigen Datum ab: dem 31. März 2002. Bei hohen Wertsteigerungen kann das Zehntausende Euro Unterschied bedeuten.

Thomas Wakolbinger · Konzessionierter Immobilienmakler ·

Thomas Wakolbinger · Konzessionierter Immobilienmakler ·

Das Wichtigste im Überblick

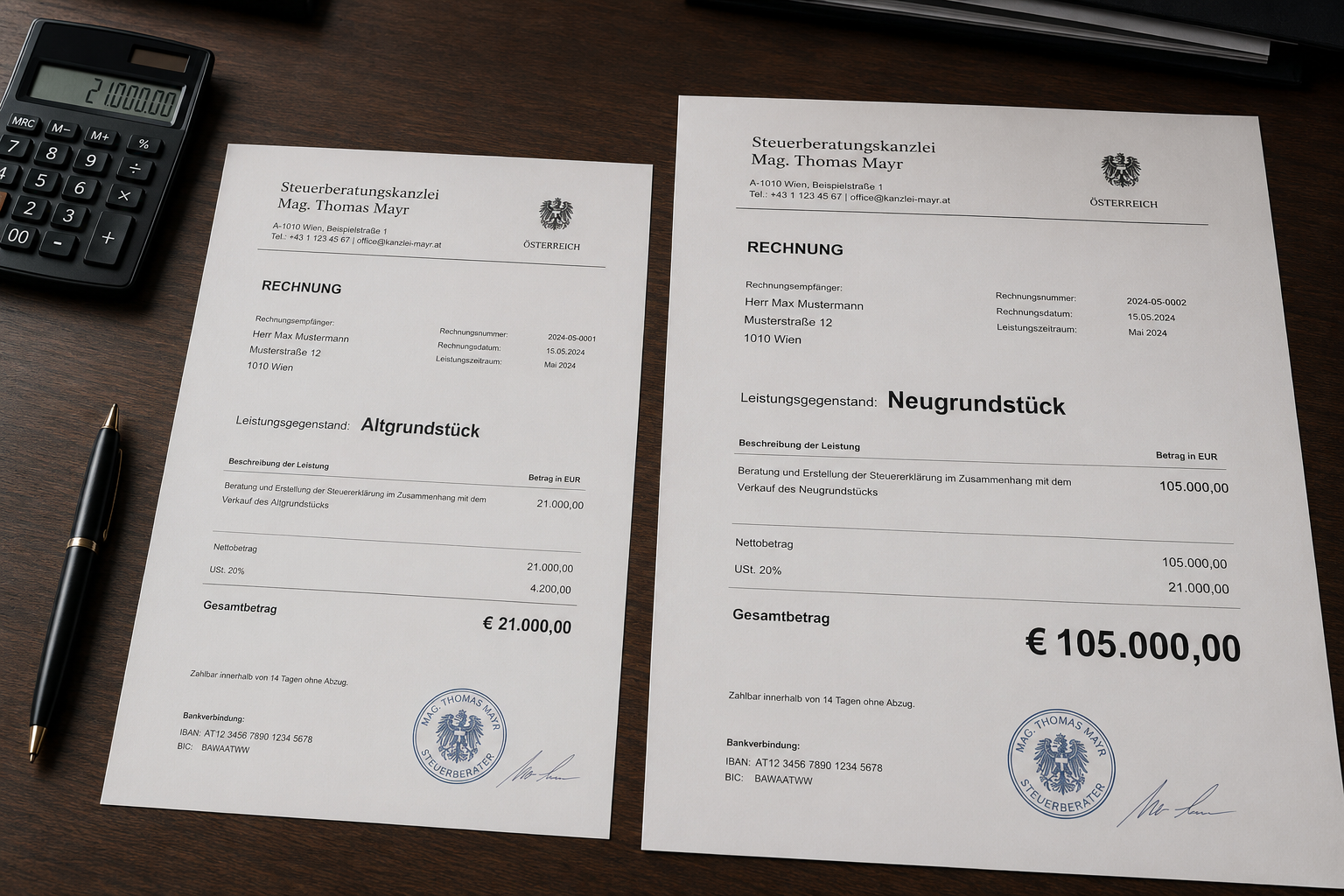

- →Altgrundstück (Kauf vor 31.3.2002): 4,2 % des Verkaufspreises — pauschal

- →Neugrundstück (Kauf ab 1.4.2002): 30 % des tatsächlichen Gewinns

- →Altgrundstück-Pauschale ist ein Wahlrecht — tatsächliche Methode ist immer möglich

- →Bei Erbschaften gilt das Anschaffungsdatum des Erblassers

Was unterscheidet Alt- und Neugrundstücke?

Altgrundstück

- Kauf: vor 31.3.2002

- Basis: Verkaufspreis

- Satz: 4,2 %

- Wahlrecht: Ja

- Vorteil: Hohe Wertsteigerung

Neugrundstück

- Kauf: ab 1.4.2002

- Basis: Tats. Gewinn

- Satz: 30 %

- Wahlrecht: Nein

- Vorteil: Geringer Gewinn

Rechenbeispiele: Was zahle ich konkret?

Beispiel 1: Haus in Wien, Kauf 1995 (Altgrundstück)

- Kaufpreis 1995: €120.000 + Nebenkosten €10.000 + Sanierung 2005: €60.000

- Verkaufspreis 2026: €680.000

Altgrundstück-Pauschale

€680.000 × 4,2 % = €28.560

Tatsächliche Methode

€490.000 × 30 % = €147.000

→ Ersparnis durch Altgrundstück: €118.440

Beispiel 2: Eigentumswohnung, Kauf 2008 (Neugrundstück)

- Kaufpreis 2008: €220.000 + Nebenkosten €16.000 + Sanierung 2019: €18.000 (2/3 = €12.000)

- Verkaufspreis 2026: €320.000

Gewinn: €72.000 × 30 % = €21.600 ImmoESt

Kein Altgrundstück → keine Wahl. Regelbesteuerung gilt.

Beispiel 3: Altgrundstück mit geringem Gewinn

- Kaufpreis 1998: €280.000 + Nebenkosten €20.000 + Sanierungen €80.000

- Verkaufspreis 2026: €350.000

Altgrundstück-Pauschale

€350.000 × 4,2 % = €14.700

Tatsächliche Methode

Verlust: €0 ImmoESt !

→ Hier lohnt die tatsächliche Methode: €0 statt €14.700

Wann ist die Altgrundstück-Pauschale günstiger?

Die Pauschale ist fast immer günstiger, wenn die Wertsteigerung groß ist. Eine einfache Faustregel:

Pauschale günstiger, wenn:

Tatsächlicher Gewinn > 14 % des Verkaufspreises

Denn: 4,2 % von 100 % = 30 % von 14 %

Bei Immobilien, die seit den 1990er Jahren oder früher gehalten werden, ist diese Schwelle in Wien und den meisten Landeshauptstädten regelmäßig überschritten.

Sonderfall: Was gilt bei geerbten Immobilien?

Bei Erbschaften ist steuerlich das Anschaffungsdatum des Erblassers entscheidend, nicht das Datum des Erbfalls. Erben treten vollständig in die steuerliche Position des Erblassers ein.

Praxisbeispiel:

- Erblasser kaufte Grundstück 1985 → Altgrundstück

- Erbe erhält Immobilie 2020, verkauft 2026 für €600.000

- ImmoESt: €600.000 × 4,2 % = €25.200 (Altgrundstück-Pauschale gilt!)

- Hätte Erblasser 2005 gekauft → Neugrundstück → 30 % auf tatsächlichen Gewinn

Sonderfall: Was gilt bei Schenkungen?

Bei Schenkungen tritt der Beschenkte grundsätzlich in die steuerliche Position des Schenkers ein (Anschaffungsdatum des Schenkers bleibt maßgeblich).

Mit Selfimmo provisionsfrei verkaufen

Ob Altgrundstück oder Neugrundstück — mit Selfimmo zahlen Sie als Verkäufer €0 Maklerprovision (GISA 38501128).

Jetzt Immobilie inserieren →Häufig gestellte Fragen

Ein Altgrundstück ist eine Immobilie, die vor dem 31. März 2002 angeschafft wurde. Für Altgrundstücke gilt bei der ImmoESt die günstige Pauschalbesteuerung von 4,2 % des Verkaufspreises — unabhängig vom tatsächlichen Gewinn.

Ein Neugrundstück ist eine Immobilie mit Anschaffung ab dem 1. April 2002. Der tatsächliche Veräußerungsgewinn (Verkaufspreis minus Anschaffungskosten und Nebenkosten) wird mit 30 % ImmoESt besteuert. Es gibt keine Pauschalierungsmöglichkeit.

Die Pauschale ist günstiger, wenn der tatsächliche Gewinn mehr als 14 % des Verkaufspreises beträgt. Bei hohen Wertsteigerungen — typisch für Immobilien aus den 1990er Jahren — ist die Pauschalierung fast immer vorteilhafter.

Ja. Die Altgrundstück-Pauschale ist ein Wahlrecht. Wenn der tatsächliche Gewinn gering ist oder sogar ein Verlust vorliegt, kann die tatsächliche Methode günstiger sein — bis hin zu €0 ImmoESt bei einem Verlust.

Maßgeblich ist das Datum des Kaufvertrags (oder Fertigstellungsdatum bei Eigenbauten). Stichtag: 31. März 2002. Kauf bis inklusive 31.3.2002 = Altgrundstück. Kauf ab 1.4.2002 = Neugrundstück.

Bei Erbschaften ist das Anschaffungsdatum des Erblassers maßgeblich — der Erbe tritt in die steuerliche Position des Erblassers ein. Hat der Erblasser die Immobilie vor 2002 gekauft, gilt die Altgrundstück-Pauschale auch für den Erben.

Weiterführende Leitfäden

Quellenangaben

- BMF, § 30 Abs. 4 EStG — Altgrundstück, abgerufen 2026-06-05, ris.bka.gv.at

- BMF, ImmoESt-Erlass 2012, abgerufen 2026-06-05, bmf.gv.at

Letzte Aktualisierung: Juni 2026. Alle Steuerangaben ohne Gewähr — für Ihren konkreten Fall empfehlen wir die Beratung durch einen österreichischen Steuerberater.