Ratgeber · Immobilienertragsteuer

Immobilienertragsteuer Österreich 2026: Berechnung, Befreiungen & Sonderfälle

Die Immobilienertragsteuer (ImmoESt) ist seit 1. April 2012 die zentrale Steuer beim Immobilienverkauf in Österreich. Sie beträgt 30 % des Veräußerungsgewinns und hat die frühere 10-jährige Spekulationsfrist vollständig ersetzt.

Thomas Wakolbinger · Konzessionierter Immobilienmakler ·

Thomas Wakolbinger · Konzessionierter Immobilienmakler ·

Das Wichtigste im Überblick

- →ImmoESt: 30 % des Veräußerungsgewinns (Regelfall)

- →Altgrundstück (Kauf vor 31.3.2002): 4,2 % des Verkaufspreises (Pauschale)

- →Umwidmungszuschlag: 40 % für umgewidmete Grundstücke

- →Absetzbar: Kaufnebenkosten, Herstellungskosten, Instandsetzungskosten (2/3)

- →Abfuhr: Notar/RA führt direkt ans Finanzamt ab

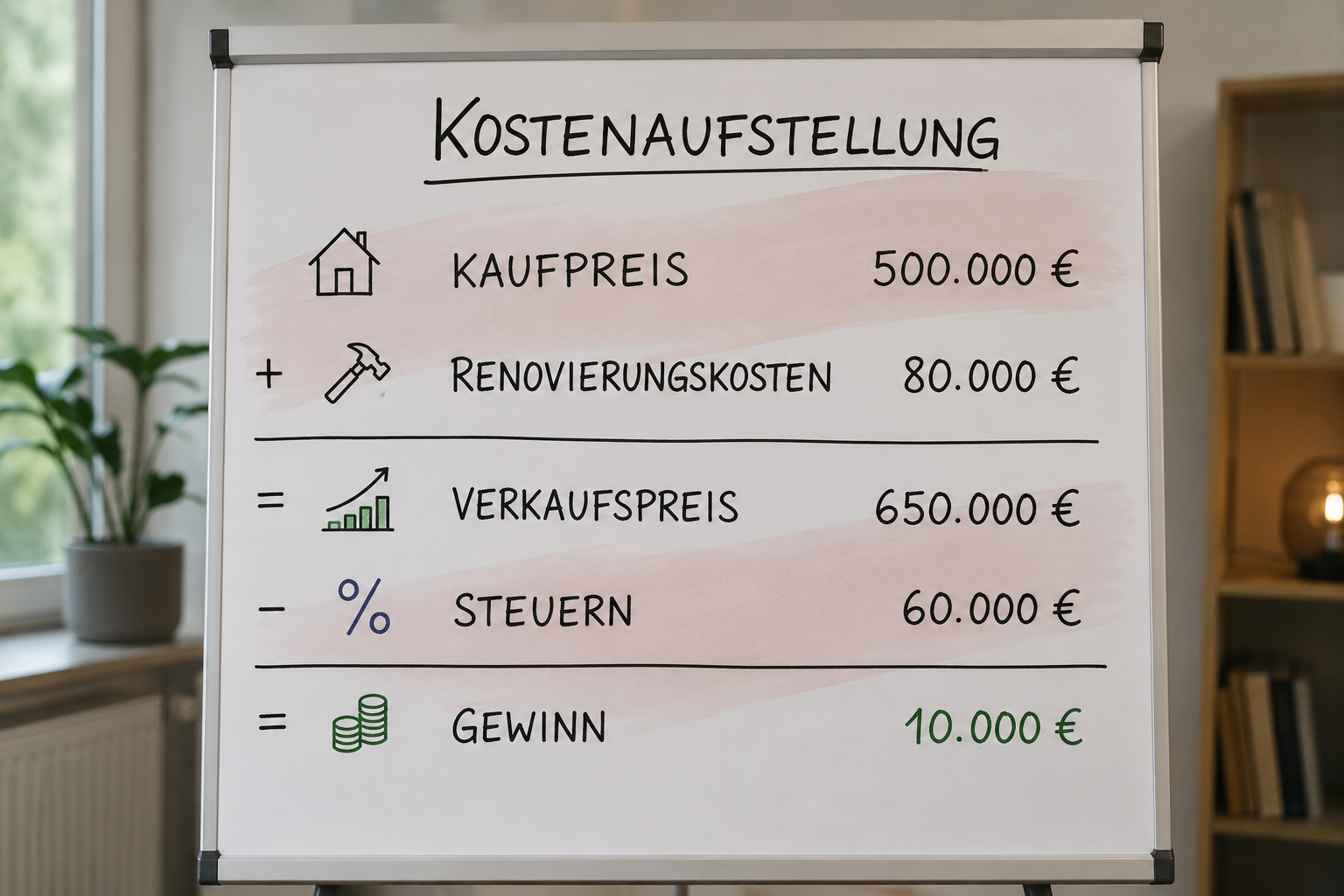

Wie wird die Immobilienertragsteuer berechnet?

Die Berechnung der ImmoESt folgt einer klaren Formel. Die Grundlage ist der Veräußerungsgewinn, also die Differenz zwischen Verkaufspreis und bereinigten Anschaffungskosten. Dieser Gewinn wird mit 30 % besteuert.

| Schritt | Beschreibung |

|---|---|

| Verkaufspreis | Vereinbarter Kaufpreis laut Vertrag |

| − Anschaffungskosten | Ursprünglicher Kaufpreis |

| − Anschaffungsnebenkosten | GrESt, Notar, Makler beim Kauf |

| − Herstellungskosten | Wertsteigernde Umbauten, Ausbauten |

| − Instandsetzungskosten (2/3) | Renovierungen letzte 15 Jahre |

| = Veräußerungsgewinn | Steuerpflichtige Basis |

| × 30 % | ImmoESt |

Rechenbeispiel Einfamilienhaus:

- Kaufpreis 2010: €320.000

- Anschaffungsnebenkosten (GrESt + Notar + Makler): €22.000

- Dachausbau 2018: €45.000

- Sanierung Bad/Küche 2022: €30.000 → 2/3 absetzbar = €20.000

- Verkaufspreis 2026: €560.000

- Veräußerungsgewinn: €153.000 → ImmoESt: €45.900

Altgrundstück: Die günstige Pauschale

Wer seine Immobilie vor dem 31. März 2002 gekauft hat, kann die Altgrundstück-Pauschale nutzen und zahlt statt 30 % des Gewinns nur 4,2 % des Verkaufspreises — unabhängig vom tatsächlichen Gewinn.

| Methode | Steuerbasis | ImmoESt |

|---|---|---|

| Altgrundstück Pauschale (4,2 %) | €500.000 | €21.000 |

| Tatsächlicher Gewinn bei €150.000 AK | €350.000 × 30 % | €105.000 |

| Vorteil Pauschale | €84.000 weniger | |

Was ist von der ImmoESt absetzbar?

Ein häufiger Fehler: Verkäufer vergessen absetzbare Kosten, die die Steuerbasis deutlich senken.

Vollständig absetzbar

- Grunderwerbsteuer beim Kauf

- Notar/RA-Kosten beim Kauf

- Maklerprovision beim Kauf

- Wertsteigernde Herstellungskosten

- Kosten für Vermessungen, Planungen

2/3 absetzbar (letzte 15 J.)

- Badezimmer-Komplettumbau

- Neue Heizungsanlage

- Fenster- und Türentausch

- Dacherneuerung

Nicht absetzbar

- Laufende Betriebskosten

- Schönheitsreparaturen

- Finanzierungskosten, Zinsen

Sonderfall: Geerbte und geschenkte Immobilien

Bei geerbten Immobilien tritt der Erbe steuerlich in die Position des Erblassers ein. Das Anschaffungsdatum und die Anschaffungskosten des Erblassers sind maßgeblich, nicht das Datum des Erbfalls.

Praxisbeispiel Erbschaft:

- Erblasser: Haus 1995 für €80.000 gekauft → Altgrundstück

- Erbe verkauft 2026 für €480.000

- Altgrundstück-Pauschale: €480.000 × 4,2 % = €20.160 ImmoESt

- Ohne Altgrundstück (Regelberechnung): Gewinn €400.000 × 30 % = €120.000

Regelveranlagung: Wann lohnt sie sich?

Standardmäßig wird die ImmoESt durch den Notar/RA als Endbesteuerung abgeführt. Alternativ kann der Verkäufer die Regelveranlagung wählen, das lohnt sich bei:

- →Verluste aus Vermietung im selben Jahr (können gegengerechnet werden)

- →Mehrere Immobilienverkäufe im selben Jahr

- →Niedriges Gesamteinkommen (persönlicher Steuersatz unter 30 %)

Die Regelveranlagung muss aktiv beim Finanzamt beantragt werden.

Mit Selfimmo mehr netto behalten

Mit Selfimmo zahlen Sie als Verkäufer €0 Provision bei voller Maklerunterstützung (GISA 38501128).

Jetzt Immobilie inserieren →Häufig gestellte Fragen zur Immobilienertragsteuer

Die ImmoESt beträgt 30 % des Veräußerungsgewinns (Regelfall). Bei Altgrundstücken (Kauf vor 31.3.2002) gilt der Pauschalsatz von 4,2 % des Verkaufspreises. Für umgewidmete Grundstücke gilt ein erhöhter Satz von 40 %. Befreiungen existieren bei Hauptwohnsitznutzung und Eigenherstellung.

Veräußerungsgewinn = Verkaufspreis minus Anschaffungskosten minus Anschaffungsnebenkosten minus Herstellungskosten minus Instandsetzungskosten (2/3 der letzten 15 Jahre). Die ImmoESt beträgt 30 % dieses Gewinns. Bei Altgrundstücken: 4,2 % des Verkaufspreises ohne Gewinnberechnung.

Vollständig absetzbar: Grunderwerbsteuer beim Kauf, Notar/RA-Kosten beim Kauf, Maklerprovision beim Kauf, wertsteigernde Herstellungskosten. Zu zwei Dritteln absetzbar: Instandsetzungskosten der letzten 15 Jahre. Nicht absetzbar: laufende Betriebskosten und Schönheitsreparaturen.

Ein Grundstück gilt als Altgrundstück, wenn die Anschaffung vor dem 31. März 2002 erfolgte. Bei Altgrundstücken gilt die günstige Pauschalbesteuerung von 4,2 % des Verkaufspreises — unabhängig vom tatsächlichen Gewinn.

Der beurkundende Notar oder Rechtsanwalt berechnet die ImmoESt und führt sie bis zum 15. des zweitfolgenden Monats nach Vertragsabschluss direkt ans Finanzamt ab. Der Verkäufer erhält eine Bescheinigung.

Nein. Die frühere 10-Jahres-Spekulationsfrist wurde in Österreich mit 1. April 2012 durch die ImmoESt ersetzt. Seitdem gilt die ImmoESt unbefristet — unabhängig davon, wie lange die Immobilie gehalten wurde.

Weiterführende Leitfäden

Quellenangaben

- BMF, § 30 EStG — Immobilienertragsteuer, abgerufen 2026-06-05, ris.bka.gv.at

- BMF, Steuerbuch 2026, abgerufen 2026-06-05, bmf.gv.at

Letzte Aktualisierung: Juni 2026. Alle Steuerangaben ohne Gewähr — für Ihren konkreten Fall empfehlen wir die Beratung durch einen österreichischen Steuerberater.